米国の金融緩和縮小はいつか 物価と失業率の関係をみると…まだ雇用拡大の余地は大きい

米連邦準備制度理事会(FRB)がテーパリング(金融緩和の縮小)を実施するかどうかが注目されている。 米国の金融政策は、筆者の見方では、雇用の確保が優先すべき目標であるといってもいい。インフレ目標は、雇用の最大化をしたいがために、インフレ率を上げすぎないように設定されているという理解だ。

金融政策を議論するときに、しばしば「NAIRU」(インフレを加速しない失業率)という言葉が出てくるが、要するに、目標とすべき最低の失業率ともいえる。その水準まで金融緩和しても、インフレ率は加速しないのだから、失業率の低下によって国民の雇用を確保できるわけだ。その水準は、おおよそ4%程度だ。 日本では、金融政策が雇用の確保のために行われていると思っている人は多くない。日銀ですら、雇用の確保は責務ではなく、物価の安定が目標だという。しかし、物価と失業率の間には逆相関(物価が上がると失業率が下がる)の関係がある。これを発見者の名前にちなんで、フィリップス関係というが、それを前提とするならば、物価の安定と言いながら雇用の確保もやっていることになる。

日銀自ら、雇用との関係をしっかり理解していないので、なぜインフレ目標が2%なのかを説得的に説明できない。海外と同じにしているといっても、どこかしっくりこない。米国なら、NAIRU4%程度に対応するインフレ率が2%だからとクリアに説明できる。

スポンサードリンク

今年6月の失業率は、日本が2・9%、米国が5・9%だ。NAIRUとの差は、日本が0・4%、米国が1・9%となる。日米の失業率を2000年から見ると、変動の大きさを表す標準偏差は日本が0・9、米国が2・0と、米国の方が2倍大きく変動する。しかし、NAIRUとの差でみると、米国は日本の5倍である。これは、米国の方が、より強力に金融緩和を継続しないといけないと筆者はみている。

米国は、今後の景気回復で急速に失業率が低下しないかぎり、そう簡単にテーパリングとはならないだろう。まだ雇用を拡大する余地は大きく残っているというのが筆者の見立てだ。

http://www.zakzak.co.jp/soc/news/210805/dom2108050001-n1.html

米国連邦準備制度理事会(FRB)は7月27、28日に連邦公開市場委員会(FOMC)を開催し、政策金利のフェデラル・ファンド(FF)金利の誘導目標を0.00~0.25%とする金融政策の現状維持を決定した。 米国債を月800億ドル、住宅ローン担保証券(MBS)も月400億ドル購入している量的緩和策についても現状維持とした。 FOMCの声明文では、FRBが掲げる「雇用の最大化と物価安定に向けてさらなる大きな前進を遂げる」まで量的緩和策を続けるとしていた従来の方針について、「経済はこの目標に向けて前進しており、今後の会合で進捗評価を続ける」としている。

ジェローム・パウエルFRB議長は会合後の記者会見で、最近の新型コロナウイルスのデルタ型変異株の拡大による経済への影響について「感染の大きな波は今回で2度目だが、経済への影響は思ったよりもはるかに小さい」として経済回復に自信をみせつつ、「利上げを検討するのは時期尚早」と述べている。今後複数の会合で(新型コロナウイルス感染拡大からの)経済状況の進展を評価する」「資産購入変更の時期は今後のデータ次第」と述べ、量的緩和縮小時期の議論を始めていることを認めつつも、具体的な縮小時期の明言は避けた。

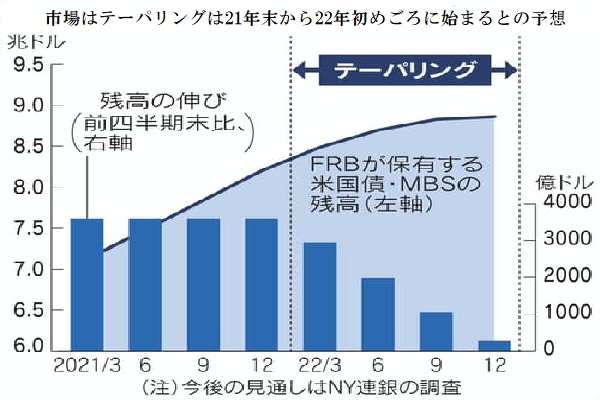

ニューヨーク連邦準備銀行の6月の市場関係者への調査ではテーパリング(金融緩和縮小)は21年末から22年初めごろに始まるとの予想が多い。最近は「9月のFOMCでテーパリングの予告が始まり、12月に正式発表になる」との見方が大勢だ。

金融政策を議論するときに、しばしば「NAIRU」(インフレを加速しない失業率)という言葉が出てくるが、要するに、目標とすべき最低の失業率ともいえる。その水準まで金融緩和しても、インフレ率は加速しないのだから、失業率の低下によって国民の雇用を確保できるわけだ。その水準は、おおよそ4%程度だ。 日本では、金融政策が雇用の確保のために行われていると思っている人は多くない。日銀ですら、雇用の確保は責務ではなく、物価の安定が目標だという。しかし、物価と失業率の間には逆相関(物価が上がると失業率が下がる)の関係がある。これを発見者の名前にちなんで、フィリップス関係というが、それを前提とするならば、物価の安定と言いながら雇用の確保もやっていることになる。

日銀自ら、雇用との関係をしっかり理解していないので、なぜインフレ目標が2%なのかを説得的に説明できない。海外と同じにしているといっても、どこかしっくりこない。米国なら、NAIRU4%程度に対応するインフレ率が2%だからとクリアに説明できる。

スポンサードリンク

今年6月の失業率は、日本が2・9%、米国が5・9%だ。NAIRUとの差は、日本が0・4%、米国が1・9%となる。日米の失業率を2000年から見ると、変動の大きさを表す標準偏差は日本が0・9、米国が2・0と、米国の方が2倍大きく変動する。しかし、NAIRUとの差でみると、米国は日本の5倍である。これは、米国の方が、より強力に金融緩和を継続しないといけないと筆者はみている。

米国は、今後の景気回復で急速に失業率が低下しないかぎり、そう簡単にテーパリングとはならないだろう。まだ雇用を拡大する余地は大きく残っているというのが筆者の見立てだ。

http://www.zakzak.co.jp/soc/news/210805/dom2108050001-n1.html

米国連邦準備制度理事会(FRB)は7月27、28日に連邦公開市場委員会(FOMC)を開催し、政策金利のフェデラル・ファンド(FF)金利の誘導目標を0.00~0.25%とする金融政策の現状維持を決定した。 米国債を月800億ドル、住宅ローン担保証券(MBS)も月400億ドル購入している量的緩和策についても現状維持とした。 FOMCの声明文では、FRBが掲げる「雇用の最大化と物価安定に向けてさらなる大きな前進を遂げる」まで量的緩和策を続けるとしていた従来の方針について、「経済はこの目標に向けて前進しており、今後の会合で進捗評価を続ける」としている。

ジェローム・パウエルFRB議長は会合後の記者会見で、最近の新型コロナウイルスのデルタ型変異株の拡大による経済への影響について「感染の大きな波は今回で2度目だが、経済への影響は思ったよりもはるかに小さい」として経済回復に自信をみせつつ、「利上げを検討するのは時期尚早」と述べている。今後複数の会合で(新型コロナウイルス感染拡大からの)経済状況の進展を評価する」「資産購入変更の時期は今後のデータ次第」と述べ、量的緩和縮小時期の議論を始めていることを認めつつも、具体的な縮小時期の明言は避けた。

ニューヨーク連邦準備銀行の6月の市場関係者への調査ではテーパリング(金融緩和縮小)は21年末から22年初めごろに始まるとの予想が多い。最近は「9月のFOMCでテーパリングの予告が始まり、12月に正式発表になる」との見方が大勢だ。

≪ 韓国株式市場に外国人が戻り半導体株が反騰するか | HOME | WHO「先進国、ブースターショット接種を中止してほしい」 ≫

コメントの投稿

トラックバック

≪ 韓国株式市場に外国人が戻り半導体株が反騰するか | HOME | WHO「先進国、ブースターショット接種を中止してほしい」 ≫

ブログランキング

最新コメント

- ななし:韓国経済「輸出に前向きな見通し」…中国経済減速がリスク (04/20)

- ななし:「5年間に38万人採用」約束はどこへ…韓国雇用市場に寒波 (04/18)

- ななし:韓国中銀総裁 G20財務相・中銀総裁会議出席へ=IMF会合にも (04/16)

- :韓国中銀総裁 G20財務相・中銀総裁会議出席へ=IMF会合にも (04/16)

- ななし:韓国中銀総裁 G20財務相・中銀総裁会議出席へ=IMF会合にも (04/16)

- :韓国中銀総裁 G20財務相・中銀総裁会議出席へ=IMF会合にも (04/16)

- :TSMCの工場誘致で日本の半導体産業が復活するはずはない (04/14)

- ななし:TSMCの工場誘致で日本の半導体産業が復活するはずはない (04/14)

- :韓国の半導体輸出、1年間に50%増加も…潜在成長率は依然2%台 (04/13)

- :米国「世界のどこで何が起きても我々と共に」…日本との同盟の「格上げ」を強調 (04/13)

リンク

- ハンギョレ新聞

- 中央日報

- 朝鮮日報

- 聯合ニュース

- 人民網

- サーチナ

- Record China

- 東洋経済

- 経済ニュース - Yahoo!ニュース

- サーチナニュース ビジネス

- 経済ニュース - エキサイトニュース

- 経済ニュース News i - TBSの動画ニュースサイト

- 経済 - 毎日jp(毎日新聞)

- 政治 : YOMIURI ONLINE(読売新聞)

- 政治 - 国内ニュース - Yahoo!ニュース

- 政治 - MSN産経ニュース

- 政治 - エキサイトニュース

- ZAKZAK (政治・社会)

- YouTube 高橋洋一チャンネル

- 中田敦彦のYouTube大学

- YouTube 堀江貴文 ホリエモン

- YouTube JAPAN 日本の凄いニュース

- YouTube トヨタイムズ

- 管理画面

カテゴリ

サイト内をキーワードや文書で検索

お問い合わせ

お問い合わせ

管理人 MON

連絡先 monma@asahinet.jp