上海株価に充満する“暴落エネルギー” 鉄道貨物輸送量と対比させると…

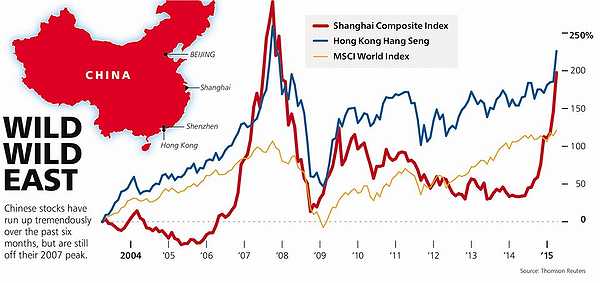

前回の本欄で「上海株価がバブル同然」と断定した。何人かの専門家も同様の見解をネット上で流した。それらを尻目に、上海株総合指数(1990年12月=100)は上昇を続け、1年前の2・5倍の5000台に乗る勢いだ。もはやバブル崩壊の危険水域に到達したようだ。

上海株総合指数は2007年10月には最高値5900台に達したが、1年間で3倍という上昇速度だった。当時の胡錦濤政権の株式投資奨励策を受けて、党幹部や国有企業がまず動き、続いて大衆が預金から一斉に株式投資に殺到するありさまだった。最高値のあとは崖を転げ落ちるように落下し、リーマンショック後の08年10月には1700台に下がった。

党中央は株式市場てこ入れのため、10年3月に少ない手元資金で多額の投資を可能にする信用取引を解禁したが、暴落に懲りた個人投資家は株式市場には戻らず、多くは不動産に投資先を転換した。不動産ブームは加熱し、バブルと化し、13年後半からは不動産相場が下落基調に転じた。リーマン後の景気回復を牽引(けんいん)してきた不動産開発投資は不振に陥り、14年からは景気の下降に拍車がかかり現在に至る。

深刻なのは景気ばかりではない。14年後半から不動産部門などへの投機資金の対外流出が加速し、外貨準備は年間で3000億ドル(約36兆円)のペースで減りつつある。国内の資金不足を補うため、海外からの銀行借り入れ、債券発行は年間で3000億ドルに上る。今や中国は米国をしのぐ世界最大の国際金融市場の借り手である。

スポンサードリンク

習近平政権がとったのは利下げによる株式市場のてこ入れである。利下げの理由は表向き、国内景気の刺激だが、富裕層は国内産品を買わずに、日本など海外に出向いて「爆買い」に興じる具合だし、バブル崩壊不安に包まれた不動産に投資する気配はない。唯一、国内の余剰資金が向かうのは株式市場しかない。

党中央は利下げが株価引き上げの狙いであるとのメッセージを投資家に送っている。公務員や国有企業の党員たちは、株価が上がると読み、株式相場は昨秋の利下げを機に高騰し始めた。株価上昇が息切れし始めると、中国人民銀行が党中央の指示を受けて利下げする。すると株価は再び上昇基調に転じるという具合である。ところが、上海株価と実体景気は「逆相関」、つまり離反する。

グラフは景気指標の中でも李克強首相が最も信頼している鉄道貨物輸送量を株価と対比させながら推移を追っている。まさに不況の中の株式ブームである。おまけに、利下げで下落するはずの人民元の対ドル相場も市場介入によって押し上げている。こうして国内外の投機資金を株式市場に引きつけるのだが、円安を受けた日本や景気回復基調が定着した米国の株高とはわけが違う。株価上昇とともに市場には暴落エネルギーが充満するのだが、習政権は株高に賭けるしかないのだろう。

(産経新聞特別記者・田村秀男)

http://www.zakzak.co.jp/economy/ecn-news/news/20150529/ecn1505291550004-n1.htm

【管理人コメント】

株価急伸の理由には、中国経済の低下が大きな影響となっている。結局、金融緩和の期待を呼び、株価を押し上げてきた。2014年11月に2年4カ月ぶりに銀行の貸出基準金利と預金基準金利を引き下げたが景気の減速に歯止めがかからなかった。そして今年3月の全国人民代表大会前に、追加利下げを実施した。この事が、「景気が悪くなればまた利下げするはず」との期待を呼び、景気低迷が株価上昇につながった。

そして中国政府の経済政策である。3月12日に1兆元の地方政府債務の借り換えを認める方針を出し、地方政府の財政不安を和らげる一方、李克強首相が全人代の後の会見で景気刺激策を示唆した事も影響している。さらに、中国主導のアジアインフラ投資銀行に、英国などの先進国も参加したことである。中国への信頼が高まるとともに、中国のインフラ関連企業への恩恵が期待できることも株価を後押しした。

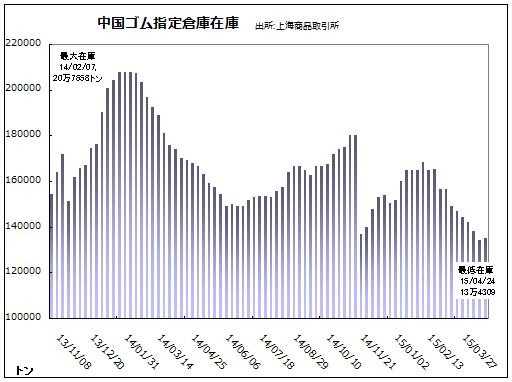

たとえば上海ゴムが良い例だろう。上海ゴム相場の急騰劇が5月に入ってからも続いている。4月第4週から突如として始まった上海ゴム相場の大幅続伸は、4月21日から28日まで6日連続となり、29日に一日だけ修正安が入った後、30日、4日、5日と更に3日続伸。5月4日時点で中心限月9月限は一時1万5220元まで上昇し、昨年3月以来1年2カ月ぶりの1万5000元超えが達成された。ちなみに4月21日の直近安値1万2620元から先の5月4日の高値に至るまで、わずか2週間で最大で20.6%上げ(2600元高)に至っている。

上昇の切っ掛けとなったのは上海を中心とした地元中国の投機家集団とみられている。上げ続ける上海株で巨額の利益を得た投資家らが、次なる投資先の一つとしてゴム市場をポートフォリオに組み込み、巨額の投資マネーが投入され始めていると指摘されている。

しかし、先物相場が高騰してきたことで、先高感が沸騰する中、これから中国系実需は当用買い方針から仮需として在庫化する動きを強める公算が強い。実際、今年3月の中国の天然ゴム輸入通関実績は22万0444トンとなり1月と2月の平均輸入量との比較で24%もの大幅増加となっている。このため在庫の減少は近く歯止めがかかるとともに増勢傾向へと転換することはほぼ確実である。

ただしゴム相場の最近の上昇があまりにも鋭角であるため、下値リスクが増している点には警戒したい。中国の景気指標が悪化していることや中国当局の政策の変更などにも注意が必要である。

景気減速が進むようであれば需要も減退傾向となってトータルの需給が悪化し相場が鈍化する可能性もある。

上海株総合指数は2007年10月には最高値5900台に達したが、1年間で3倍という上昇速度だった。当時の胡錦濤政権の株式投資奨励策を受けて、党幹部や国有企業がまず動き、続いて大衆が預金から一斉に株式投資に殺到するありさまだった。最高値のあとは崖を転げ落ちるように落下し、リーマンショック後の08年10月には1700台に下がった。

党中央は株式市場てこ入れのため、10年3月に少ない手元資金で多額の投資を可能にする信用取引を解禁したが、暴落に懲りた個人投資家は株式市場には戻らず、多くは不動産に投資先を転換した。不動産ブームは加熱し、バブルと化し、13年後半からは不動産相場が下落基調に転じた。リーマン後の景気回復を牽引(けんいん)してきた不動産開発投資は不振に陥り、14年からは景気の下降に拍車がかかり現在に至る。

深刻なのは景気ばかりではない。14年後半から不動産部門などへの投機資金の対外流出が加速し、外貨準備は年間で3000億ドル(約36兆円)のペースで減りつつある。国内の資金不足を補うため、海外からの銀行借り入れ、債券発行は年間で3000億ドルに上る。今や中国は米国をしのぐ世界最大の国際金融市場の借り手である。

スポンサードリンク

習近平政権がとったのは利下げによる株式市場のてこ入れである。利下げの理由は表向き、国内景気の刺激だが、富裕層は国内産品を買わずに、日本など海外に出向いて「爆買い」に興じる具合だし、バブル崩壊不安に包まれた不動産に投資する気配はない。唯一、国内の余剰資金が向かうのは株式市場しかない。

党中央は利下げが株価引き上げの狙いであるとのメッセージを投資家に送っている。公務員や国有企業の党員たちは、株価が上がると読み、株式相場は昨秋の利下げを機に高騰し始めた。株価上昇が息切れし始めると、中国人民銀行が党中央の指示を受けて利下げする。すると株価は再び上昇基調に転じるという具合である。ところが、上海株価と実体景気は「逆相関」、つまり離反する。

グラフは景気指標の中でも李克強首相が最も信頼している鉄道貨物輸送量を株価と対比させながら推移を追っている。まさに不況の中の株式ブームである。おまけに、利下げで下落するはずの人民元の対ドル相場も市場介入によって押し上げている。こうして国内外の投機資金を株式市場に引きつけるのだが、円安を受けた日本や景気回復基調が定着した米国の株高とはわけが違う。株価上昇とともに市場には暴落エネルギーが充満するのだが、習政権は株高に賭けるしかないのだろう。

(産経新聞特別記者・田村秀男)

http://www.zakzak.co.jp/economy/ecn-news/news/20150529/ecn1505291550004-n1.htm

【管理人コメント】

株価急伸の理由には、中国経済の低下が大きな影響となっている。結局、金融緩和の期待を呼び、株価を押し上げてきた。2014年11月に2年4カ月ぶりに銀行の貸出基準金利と預金基準金利を引き下げたが景気の減速に歯止めがかからなかった。そして今年3月の全国人民代表大会前に、追加利下げを実施した。この事が、「景気が悪くなればまた利下げするはず」との期待を呼び、景気低迷が株価上昇につながった。

そして中国政府の経済政策である。3月12日に1兆元の地方政府債務の借り換えを認める方針を出し、地方政府の財政不安を和らげる一方、李克強首相が全人代の後の会見で景気刺激策を示唆した事も影響している。さらに、中国主導のアジアインフラ投資銀行に、英国などの先進国も参加したことである。中国への信頼が高まるとともに、中国のインフラ関連企業への恩恵が期待できることも株価を後押しした。

たとえば上海ゴムが良い例だろう。上海ゴム相場の急騰劇が5月に入ってからも続いている。4月第4週から突如として始まった上海ゴム相場の大幅続伸は、4月21日から28日まで6日連続となり、29日に一日だけ修正安が入った後、30日、4日、5日と更に3日続伸。5月4日時点で中心限月9月限は一時1万5220元まで上昇し、昨年3月以来1年2カ月ぶりの1万5000元超えが達成された。ちなみに4月21日の直近安値1万2620元から先の5月4日の高値に至るまで、わずか2週間で最大で20.6%上げ(2600元高)に至っている。

上昇の切っ掛けとなったのは上海を中心とした地元中国の投機家集団とみられている。上げ続ける上海株で巨額の利益を得た投資家らが、次なる投資先の一つとしてゴム市場をポートフォリオに組み込み、巨額の投資マネーが投入され始めていると指摘されている。

しかし、先物相場が高騰してきたことで、先高感が沸騰する中、これから中国系実需は当用買い方針から仮需として在庫化する動きを強める公算が強い。実際、今年3月の中国の天然ゴム輸入通関実績は22万0444トンとなり1月と2月の平均輸入量との比較で24%もの大幅増加となっている。このため在庫の減少は近く歯止めがかかるとともに増勢傾向へと転換することはほぼ確実である。

ただしゴム相場の最近の上昇があまりにも鋭角であるため、下値リスクが増している点には警戒したい。中国の景気指標が悪化していることや中国当局の政策の変更などにも注意が必要である。

景気減速が進むようであれば需要も減退傾向となってトータルの需給が悪化し相場が鈍化する可能性もある。

≪ 日米比、南シナ海の中国“暴走”封じ込め 人工島建設「即時に中止」要求 | HOME | ソウル駅都心空港ターミナル出国手続の最多利用客は日本人旅行客 ≫

コメントの投稿

トラックバック

≪ 日米比、南シナ海の中国“暴走”封じ込め 人工島建設「即時に中止」要求 | HOME | ソウル駅都心空港ターミナル出国手続の最多利用客は日本人旅行客 ≫

ブログランキング

最新コメント

- ななし:韓国財政、もはや格付けの強みではない…債務増抑制を (04/27)

- ななし:「韓国経済の奇跡は終わったのか」…大企業と製造業中心の成長政策に英紙が警鐘 (04/25)

- ななし:「韓国の経済奇跡は終わったのか」と問うFTの苦言 (04/25)

- :「韓国の経済奇跡は終わったのか」と問うFTの苦言 (04/25)

- ななし:韓国・IBK企業銀行 みずほ銀行と300億円の融資枠契約 (04/24)

- :米日密着の軍事・防衛同盟…不安な韓国 (04/23)

- :東レなどが韓国に1.2億ドル投資…先端素材・半導体生産へ (04/23)

- ななし:米日密着の軍事・防衛同盟…不安な韓国 (04/23)

- :米日密着の軍事・防衛同盟…不安な韓国 (04/23)

- ななし:TSMCの工場誘致で日本の半導体産業が復活するはずはない (04/22)

リンク

- ハンギョレ新聞

- 中央日報

- 朝鮮日報

- 聯合ニュース

- 人民網

- サーチナ

- Record China

- 東洋経済

- 経済ニュース - Yahoo!ニュース

- サーチナニュース ビジネス

- 経済ニュース - エキサイトニュース

- 経済ニュース News i - TBSの動画ニュースサイト

- 経済 - 毎日jp(毎日新聞)

- 政治 : YOMIURI ONLINE(読売新聞)

- 政治 - 国内ニュース - Yahoo!ニュース

- 政治 - MSN産経ニュース

- 政治 - エキサイトニュース

- ZAKZAK (政治・社会)

- YouTube 高橋洋一チャンネル

- 中田敦彦のYouTube大学

- YouTube 堀江貴文 ホリエモン

- YouTube JAPAN 日本の凄いニュース

- YouTube トヨタイムズ

- 管理画面

カテゴリ

サイト内をキーワードや文書で検索

お問い合わせ

お問い合わせ

管理人 MON

連絡先 monma@asahinet.jp