円安が日本の苦境を浮き彫りに

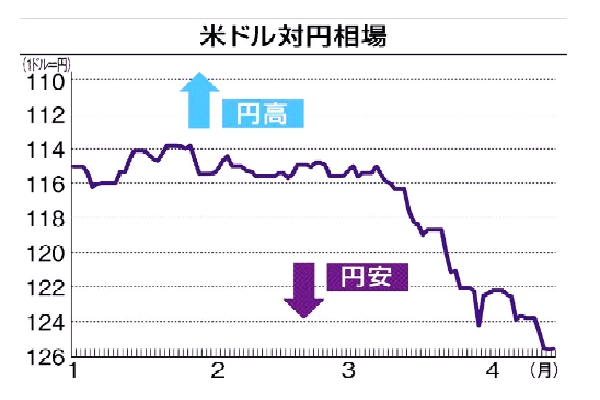

中国メディアの21世紀経済報道は28日、「円安の進行が日本経済が直面する苦境を浮き彫りにした」との記事を掲載した。記事は、「先進国が金融引き締め政策の道に入った後、円安が大幅に進行したが、日本銀行の金融緩和政策の堅持が自らを身動きの取れない状況に陥れつつある」と述べ、「円安は米連邦準備理事会(FRB)が3月に始めた利上げプロセスが発端で、拡大する両国の金利差は1ドル114円前後だった円相場を135円前後にまで進めた」と指摘。

また、「日銀が無制限買い入れで10年債利回りの上限0.25%を守ると発表したことで円は巨大な不確実性リスクに直面している」とし、「日本はデフレに悩んできたが、現在の世界的なコモディティ価格の上昇と円安によって輸入を主とするエネルギー、食品など国民生活と密接に関係する物価は上がり続け、デフレの『呪文』の打破につながる」と説明した上で、「理論上、円安は観光客を吸引して輸出を促進できるが、実際には感染流行下でより多くの観光客を呼び寄せることができない。また、国際競争力のある大手企業の輸出に有利で、ローエンド産業の多くは海外に生産拠点を持っているが、コストの上昇は中小企業と住民の利益をむしばむ」と論じた。

さらに、日本の物価上昇に言及して「賃金引き上げは日本の円安プロセスにおける一つの主要な目標になっている」と指摘。この他、「6月の会合で日銀は超低金利政策を堅持し、イールドカーブ・コントロール(YCC)政策を放棄しない考えを示した」と述べ、「このことは日銀が『不可能の三角形』という課題に直面していることをあらわにした。

スポンサードリンク

『資本の自由な移動』目標を放棄することはあり得ないため、国債利回りのコントロールか為替レートのコントロールのどちらか一つをを選ぶ必要があるが、日本は目下YCC政策を放棄しないため円安についてはどうしようもない」「国債の約50%を日銀が保有しており、YCCを放棄して債券利回りが上昇することは日本政府のより多くの利払いなどを意味する。

故に日銀がインフレの台頭に対応するために緊縮政策を選択することは難しいが、利回りのコントロールのために債券買い入れを続け、世界的なインフレが高止まりして日本の消費者物価指数(CPI)が2%を超え続ければ、日本内外のますます多くの機関が債券を売却し、日銀は買い入れ継続を迫られ、円安の幅は強まり、日本のインフレをさらに押し上げ、貿易赤字が拡大する可能性がある」などと伝えている。

https://www.recordchina.co.jp/b896730-s25-c20-d0190.html

日銀は大規模な金融緩和を継続する計画で国内外で金利差が拡大する見通し。当面、円安が進みやすい状況にある。自動車など輸出型企業の業績にはプラスだが、最近の原材料高と併せて、輸入コストが高騰すれば国内景気を冷やしかねない。130円台を突破すれば、円買い為替介入の観測も浮上するが、先進7カ国(G7)では為替レートは市場で決定されることで一致している。

また現在の円安の要因は、日本の成長率の低下など構造的な問題が背景にあり、為替介入を実施しても、効果は限定的になるとみられる。日銀は金融緩和を継続。政府も為替介入という手を打ちにくい。この20年で日本の製造業の海外への生産拠点の移転が進んだ。大手製造業を中心とする輸出産業が潤い、国内の他の産業や中小企業にプラスの波及効果を及ぼす「トリクルダウン」には、かつてのような期待は掛けられず、円安の恩恵は得られにくい状況にある。

また、「日銀が無制限買い入れで10年債利回りの上限0.25%を守ると発表したことで円は巨大な不確実性リスクに直面している」とし、「日本はデフレに悩んできたが、現在の世界的なコモディティ価格の上昇と円安によって輸入を主とするエネルギー、食品など国民生活と密接に関係する物価は上がり続け、デフレの『呪文』の打破につながる」と説明した上で、「理論上、円安は観光客を吸引して輸出を促進できるが、実際には感染流行下でより多くの観光客を呼び寄せることができない。また、国際競争力のある大手企業の輸出に有利で、ローエンド産業の多くは海外に生産拠点を持っているが、コストの上昇は中小企業と住民の利益をむしばむ」と論じた。

さらに、日本の物価上昇に言及して「賃金引き上げは日本の円安プロセスにおける一つの主要な目標になっている」と指摘。この他、「6月の会合で日銀は超低金利政策を堅持し、イールドカーブ・コントロール(YCC)政策を放棄しない考えを示した」と述べ、「このことは日銀が『不可能の三角形』という課題に直面していることをあらわにした。

スポンサードリンク

『資本の自由な移動』目標を放棄することはあり得ないため、国債利回りのコントロールか為替レートのコントロールのどちらか一つをを選ぶ必要があるが、日本は目下YCC政策を放棄しないため円安についてはどうしようもない」「国債の約50%を日銀が保有しており、YCCを放棄して債券利回りが上昇することは日本政府のより多くの利払いなどを意味する。

故に日銀がインフレの台頭に対応するために緊縮政策を選択することは難しいが、利回りのコントロールのために債券買い入れを続け、世界的なインフレが高止まりして日本の消費者物価指数(CPI)が2%を超え続ければ、日本内外のますます多くの機関が債券を売却し、日銀は買い入れ継続を迫られ、円安の幅は強まり、日本のインフレをさらに押し上げ、貿易赤字が拡大する可能性がある」などと伝えている。

https://www.recordchina.co.jp/b896730-s25-c20-d0190.html

日銀は大規模な金融緩和を継続する計画で国内外で金利差が拡大する見通し。当面、円安が進みやすい状況にある。自動車など輸出型企業の業績にはプラスだが、最近の原材料高と併せて、輸入コストが高騰すれば国内景気を冷やしかねない。130円台を突破すれば、円買い為替介入の観測も浮上するが、先進7カ国(G7)では為替レートは市場で決定されることで一致している。

また現在の円安の要因は、日本の成長率の低下など構造的な問題が背景にあり、為替介入を実施しても、効果は限定的になるとみられる。日銀は金融緩和を継続。政府も為替介入という手を打ちにくい。この20年で日本の製造業の海外への生産拠点の移転が進んだ。大手製造業を中心とする輸出産業が潤い、国内の他の産業や中小企業にプラスの波及効果を及ぼす「トリクルダウン」には、かつてのような期待は掛けられず、円安の恩恵は得られにくい状況にある。

≪ 日本は世界一の水素エネルギー国になろうとしている | HOME | 中国進出の韓国企業の9割がロックダウンで被害 ≫

コメントの投稿

トラックバック

≪ 日本は世界一の水素エネルギー国になろうとしている | HOME | 中国進出の韓国企業の9割がロックダウンで被害 ≫

ブログランキング

最新コメント

- ななし:「韓国経済の奇跡は終わったのか」…大企業と製造業中心の成長政策に英紙が警鐘 (04/25)

- ななし:「韓国の経済奇跡は終わったのか」と問うFTの苦言 (04/25)

- :「韓国の経済奇跡は終わったのか」と問うFTの苦言 (04/25)

- ななし:韓国・IBK企業銀行 みずほ銀行と300億円の融資枠契約 (04/24)

- :米日密着の軍事・防衛同盟…不安な韓国 (04/23)

- :東レなどが韓国に1.2億ドル投資…先端素材・半導体生産へ (04/23)

- ななし:米日密着の軍事・防衛同盟…不安な韓国 (04/23)

- :米日密着の軍事・防衛同盟…不安な韓国 (04/23)

- ななし:TSMCの工場誘致で日本の半導体産業が復活するはずはない (04/22)

- ななし:G7首脳会議に招待されなかった尹大統領 (04/22)

リンク

- ハンギョレ新聞

- 中央日報

- 朝鮮日報

- 聯合ニュース

- 人民網

- サーチナ

- Record China

- 東洋経済

- 経済ニュース - Yahoo!ニュース

- サーチナニュース ビジネス

- 経済ニュース - エキサイトニュース

- 経済ニュース News i - TBSの動画ニュースサイト

- 経済 - 毎日jp(毎日新聞)

- 政治 : YOMIURI ONLINE(読売新聞)

- 政治 - 国内ニュース - Yahoo!ニュース

- 政治 - MSN産経ニュース

- 政治 - エキサイトニュース

- ZAKZAK (政治・社会)

- YouTube 高橋洋一チャンネル

- 中田敦彦のYouTube大学

- YouTube 堀江貴文 ホリエモン

- YouTube JAPAN 日本の凄いニュース

- YouTube トヨタイムズ

- 管理画面

カテゴリ

サイト内をキーワードや文書で検索

お問い合わせ

お問い合わせ

管理人 MON

連絡先 monma@asahinet.jp